Что включается в пск. Расчет полной стоимости кредита в Excel по новой формуле. Что включается в ПСК

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В Российской Федерации с 2013 года действует закон «О потребительском кредите (займе)». В следующем, 2014 году, обязательной для банков стала формула расчета полной стоимости кредита (о ней мы поговорим ниже).

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется .

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Пример расчета ПСК

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

ежемесячный платеж | по основной сумме | процентные платежи | комиссия | невыплаченный остаток |

|

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

Как рассчитать стоимость кредита онлайн?

Расчет полной стоимости кредита, по общей (а не упрощенной) формуле, ручным способом, может стать весьма долгим упражнением в математике. Трата времени здесь гарантирована, а риск ошибок весьма велик. Но, к радости пользователей, интернет предлагает немало – программ, в которых уже есть все нужные для расчета формулы, и остается только поставить в соответствующие формы свои данные.

В практике поиска кредита будут особенно полезны калькуляторы с возможностью подбора кредита удовлетворяющего заданным параметрам, с функцией поиска кредита на нужную сумму и с подходящей процентной ставкой. Вот хороший пример такого калькулятора.

Здравствуйте.

С Вами «сайт, Об ипотеке по-русски» и я, Дмитрий Овсянников.

Задумал человек взять кредит.

В одном банке процентная ставка выше, но нет никаких сборов и комиссий;

в другом банке процентная ставка ниже, но зато есть комиссия «за снижение процентной ставки», да еще и страховка выше, да еще и оценка выше.

Как быть?

Как человеку сравнить программы кредитования, как человеку сравнить программы кредитования с учетом всех дополнительных сборов и комиссий?

Для этого существует такое понятие, как «полная стоимость кредита».

Полная стоимость кредита - это величина, которая показывает, по какой процентной ставке заемщик пользуется кредитными деньгами с учетом всех сборов и комиссий.

Центробанк обязал банки рассчитывать полную стоимость кредита, и доводить эту информацию до момента подписания кредитного договора. То есть, еще до момента подписания кредитного договора, заемщик должен узнать. по какой процентной ставке он фактически будет пользоваться деньгами с учетом всех сборов и комиссий, которые у заемщика будут.

Однако, лично мое мнение, что полная стоимость кредита (в процентном выражении) величина совершенно бессмысленная, она сбивает заемщиков с толку и дает ложные ориентиры. И давайте сейчас попробуем понять почему.

Формула для расчета полной стоимости кредита рекомендована Центробанком.

Формула достаточно сложная, но на основе этой формулы мы сделали ипотечный калькулятор, каклькулятор, который позволяет расчитывать платежи заемщика, позволяет смотреть, сколько человек заплатит по кредиту, с учетом всех сборов и комиссий.

Этим ипотечным калькулятором давайте мы и воспользуемся.

Для наглядности рассмотрим один пример: сравним кредитные программы двух разных банков.

По кредитной программе одного банка у нас будет процентная ставка в размере 13% годовых и не будет комиссий за снижение процентной ставки (а что: в банках и такая комиссия имеется);

По кредитной программе другого банка процентная ставка будет 12% годовых, то есть на один процентный пункт ниже, но у заемщика будет комиссия за снижение ставки по кредиту в размере 4%.

В обоих случаях у нас будет оценка в размере 5000 рублей, а также страховка:

страховка в размере 1% от размера остатка долга, увеличенного на 10%

а также будут другие дополнительные расходы: расходы за гос. регистрацию, на нотариальное удостоверение, на подготовку договора и т.д.. В общей сложности эти дополнительные расходы составят 30 тысяч рублей.

Давайте посчитаем полную стоимость кредита.

Для этого мы заходим на сайт

Нам потребуется ипотечный калькулятор.

На сайте калькулятор ипотеки находится немного в другом месте, чем другие кредитные калькуляторы.

Переходим на страницу с ипотечными калькуляторами. Что мы видим?

Видим как-раз тот самый калькулятор.

«Тип платежей: аннуитетный».

Большинство банков используют аннуитетные платежи, ну и буквально парочка банков, где сейчас есть дифференцированные платежи.

Размер кредита 4 миллиона рублей (когда-то я это значение вводил, и поэтому у меня тут же всплывает подсказка);

Процентная ставка: 13% годовых;

срок кредитования - 20 лет.

страховка - 1% от остатка долга, увеличенного на 10%, платится страховка каждый год,

постоянных комиссий, которые платятся раз в месяц у нас нет;

Стоимость оценки у нас 5000 рублей (по условию),

комиссии за снижение процентной ставки - в данном случае у нас ее не будет;

аренда банковской ячейки - мы ее не учитывали, мы ее включили в другие разовые комиссии;

и другие разовые комиссии у нас составляют 30 тысяч рублей. (Только обращаю внимание: не «30000% от размера кредита», а «30000 рублей».

Если оставите как было «30000 %», калькулятор, в этом случае. просто зависнет: он будет очень-очень долго пытаться посчитать это значение. которое получится. Поэтому смотрим внимательно, какие данные мы вводим.

Что мы видим:

Справа вверху таблица:

всего зачислено: 12 миллионов 547 тысяч 955 рублей и 65 копеек.

В погашение долга - 4 миллиона: это понятно: их мы брали - их и возвращаем. (Во как: 4 миллиона взяли, а 12 миллионов 547 тысяч 955 рублей и 65 копеек отдали банку. То есть отдали банку (в виде процентов заплатили) вдвое больше, чем взяли в виде кредита. Но, как есть - так есть).

страховка у нас составляет 632 тысячи 914 рублей и 41 копейка.

Ниже мы видим большую таблицу с данными.

В ней видно, сколько денег платит заемщик каждый месяц по кредиту, сколько из этого платежа идет в погашение долга, сколько денег из месячного платежа заемщика идет в уплату процентов. Также мы можем видеть, сколько остается человеку заплатить после того, как он внес ежемесячный платеж.

Если человек вносит деньги в счет досрочного погашения, их можно проставить вот здесь, и тогда здесь будет будет значение после того, как человек внес и плановый платеж, и внес досрочное погашение.

Но нас сейчас это все не очень сильно интересует. Нас интересует вот это значение: пролистываем в самый низ таблицы, нас интересует «полная стоимость кредита»: 15 целых и 33 сотых процента годовых.

Давайте запомним это значение, оно нам еще пригодится.

Закрываем вкладку с расчетами.

Теперь в ипотечном калькуляторе мы поменяем значения: процентная ставка - 12% годовых, срок кредитования как и был 20 лет, так и остается. Стоимость оценки, страховки - ничего не поменялось, только появилась комиссия за снижение процентной ставки - 4% от суммы выданного кредита.

В этом случае у нас получилось: 12 миллионов 009 тысяч 469 рублей и 14 копеек.

То есть как вы видите, нам выгоднее заплатить комиссию за снижение процентной ставки, и пользоваться кредитом по более низкой процентной ставке.

И в этом случае мы на полмиллиона меньше заплатим банку денег, чем в первом случае.

то есть не смотря на комиссию, программа с более низкой процентной ставкой оказалась выгоднее.

Смотрим полную стоимость кредита. также пролистываем в самый низ страницы. Полная стоимость кредита - 14,98% годовых, то есть, полная стоимость кредита оказывается чуть-чуть поменьше, чем в первом случае.

Банки расчитывают полную стоимость кредита исходя из того срока, на который заемщик кредит берет.

Но на самом деле, подавляющее число заемщиков расплачивается по кредиту досрочно.

Предположим, что кредит мы погасили не за 20 лет, а за 5 лет.

Давайте посмотрим, как изменится в этом случае переплата банку и как изменится полная стоимость кредита, выраженная в процентах.

Можно было бы проводить расчеты более точно: подставляя в калькулятор ипотеки цифры денежных сумм в счет досрочного погашения, в те месяцы. когда мы производим это самое досрочное погашение. Ночтобы не запутаться и я просто поменяю срок кредитования: вместо 20 лет поставлю 5 лет.

Но чтобы не запутаться, и для наглядности, чтобы было более просто, я сделаю немножко по-другому. Я изменю срок кредитования: вместо 20 лет подставлю 5 лет.

Что мы видим?

Мы видим, что «всего зачислено»: 5 миллионов 818 тысяч 553 рубля и 80 копеек. Из них в погашение процентов пошло 1 миллион 338 тысяч 667 рублей 44 копейки. То есть переплата банку, в данном случае, намного-намного меньше.

Посмотрим полную стоимость кредита: ого, полная стоимость кредита -

А полная стоимость кредита - 16 целых и 78 сотых % годовых. То есть переплата у нас значительно меньше, а полная стоимость кредита у нас больше.

Теперь давайте посчитаем последнее значение: у нас процентная ставка по кредиту будет 13% годовых, срок кредитования - так и остается: 5 лет.

Что у нас меняется?

У нас исчезает комиссия за снижение процентной ставки.

Что мы видим?

Мы видим: всего зачислено: 5 миллионов 782 тысячи 331 рубль и 24 копейки.

Полная стоимость кредита у нас составляет 15 целых и 77 сотых % годовых.

Подведем небольшой итог:

- Когда банк рассчитывает полную стоимость кредита, он не знает: будет ли заемщик проводить досрочное погашение кредита или нет.

Также банк не знает, за какой срок заемщик кредит погасит: за 5 лет, за 10 лет, или вообще не будет производить досрочное погашение кредита.

А потому, полная стоимость кредита рассчитывается исходя из срока, на который заемщик берет кредит.

Но, как мы знаем, 9 из 10 заемщиков погашают кредит досрочно.

Следовательно, посчитанные банком данные, для подавляющего большинства заемщиков оказываются не верными. - Можно заметить, что с уменьшением срока кредитования увеличивается значение полной стоимости кредита. То есть, ориентируясь на полную стоимость кредита, казалось бы, выгоднее взять кредит по которому процентная ставка ниже. о более низкая процентная ставка - при большем сроке кредитования. На самом деле выгоднее расплатиться по кредиту досрочно, потому что в этом случае, значительно меньше денег будет отдано за пользование кредитом.

- Предлагаю взглянуть на полученные данные.

Жмем: «Сравнить».

Что мы видим?

Мы видим табличку. У нас процентная ставка 13% годовых, во втором случае - 13%.

При большем сроке кредитованиячто нам было выгоднее заплатить комиссию, и пользоваться кредитом по более низкой процентной ставке.

Но если заемщик пользуется кредитом не 20 лет, а 5 лет, то эта программа, по которой процентная ставка 12% годовых и нужно заплатить комиссию за снижение процентной ставки, оказывается менее выгодной, чем та кредитная программа, по которой процентная ставка выше, но никаких комиссий платить не нужно.

Но банк рассчитывает полную стоимость кредита исходя из того срока, на который кредит выдан, что оказывается не верным в 90% случаев, потому что большинство заемщиков погашают кредит досрочно.

Так как же все-таки выбрать наилучшую программу кредитования?

- Нужно подумать, за какой срок Вы реально в состоянии погасить кредит.

- И в кредитный калькулятор подставлять тот срок, за который вы по кредиту в состоянии расплатиться, а не тот срок, на который Вы берете кредит.

Еще одна рекомендация: Не считайте полную стоимость кредита: этот показатель «ни о чем», эта величина собьет Вас с толку, и не позволит выбрать наилучшую программу кредитования.

Что нужно считать?

Нужно считать ту переплату, которая у Вас по кредиту будет. В этом случае Вы лучше сможете выбрать кредитную программу:

Посчитали, сколько денег Вы заплатите в одном случае, одному банку, по одной кредитной программе (с учетом всех сборов и комиссий),

посчитали, сколько денег Вы заплатите по другой программе, другому банку (опять же с учетом всех сборов и комиссий),

сравнили размер переплаты и выбрали наилучшую программу кредитования: пошли в тот банк, где сумма переплаты будет меньше.

Если видеосюжет Вам понравился - ставьте «лайк», если есть вопросы по ипотеке - задавайте их на форуме портала « , Об ипотеке по-русски». Ну а если интересует тема ипотеки - подписывайтесь на наш видео-канал на Ютубе: узнаете много полезного.

Спасибо за внимание.

С Вами был я, Дмитрий Овсянников и проект « , Об ипотеке по-русски».

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДП к – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- e k – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- q k – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

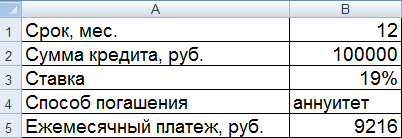

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

Стоимость кредита: формула расчета

Расшифровка элементов:

- n – период кредитования;

- ДП i – общая сумма платежей с учетом комиссий, страховок и т.д.;

- d i – дата взноса;

- d o – дата выдачи кредита.

Денежные потоки разного направления при вычислении учитываются с разными математическими знаками. Получение кредитных средств со знаком «-», возврат займа, уплата процентов, комиссионных и страховки со знаком «+».

Что не учитывается в расчете стоимости кредита

В расчет ПСК не включаются:%201.jpg)

1. Платежи, возникающие в результате невыполнения клиентом взятых на себя обязательств:

- пеня;

- штрафы.

2. Расходы заемщика, связанные с выполнением требований законодательства (ОСАГО).

3. Платежи, указанные в договоре займа, сроки/величина которых зависят от самого клиента:

- комиссия за досрочное/частично досрочное погашение ссуды;

- неустойка за превышение кредитного лимита;

- плата за предоставление справок о состоянии кредитной задолженности.

Стоимость потребительского кредита: пример расчета

Рассчитать ПСК вручную достаточно сложно, поэтому можно пойти по простому пути и воспользоваться онлайн-калькулятором. Программа расчета учитывает все условия кредитного договора и производит вычисления по утвержденной формуле ЦБ.

Пример. Клиент банка оформил целевой на покупку холодильника. Стоимость техники – 30000 р., срок погашения кредита – 12 месяцев, расчетная ставка – 25% годовых. Дополнительные расходы: страхование техники – 1000 р., плата за выдачу кредита – 2% от суммы займа, ежемесячная комиссия за обслуживание – 50 р.

Порядок расчета:

1. Открыть программу «Кредитный калькулятор», в которой предусмотрена опция расчета ПСК.

2. Ввести данные кредита.

За весь период кредитования заемщик переплатит 6490 р., что составляет 21,63% от суммы займа. При этом эффективная процентная ставка составляет не заявленные банком 25% годовых, а 39,60%.

Важно! При увеличении срока погашения займа полная стоимость потребительского кредита уменьшается, а общая переплата возрастает.

При изменении периода возврата долга с 12 до 24 месяцев, получаются следующие результаты.

Как видно из примера, переплата увеличилась до 11306 р., а ПСК снизилась до 34,48%.

Стоимость автомобиля в кредит

В сделке по покупке авто в кредит участвуют сразу четыре субъекта: заемщик, банк, автосалон и страховая компания. В расчет стоимости автокредита входят несколько параметров:

1. Цена авто. Это значение включает размер первоначального

взноса и сумму кредита.

2. Проценты, начисленные согласно договору займа. Ставка по кредиту зависит от ряда критериев:

- марки и типа транспортного средства;

- размера первоночального взноса;

4. Нотариальные расходы.

5. Комиссия за оформление и выдачу ссуды.

Важно! Сумму страхового взноса (около 10% от стоимости ТС) и стоимость дополнительного оборудования для авто, предлагаемого автосалоном, можно добавить к размеру основного долга. Это увеличит итоговую сумму займа и повлияет на размер переплаты.

Для того, чтоб снизить платежную нагрузку на заемщика, банки разработали специальную программу – кредит с остаточной стоимостью. Часть займа, оставшаяся после внесения первоночального взноса и выплаты платежей по графику, погашается в конце срока кредитования одним платежом.

Например, клиент планирует купить автомобиль стоимостью 1 000 000 р. в кредит. Если оформить ссуду с остаточным платежом 30%, то оставшиеся 20% разбиваются равными платежами на 35 месяцев. В конце периода заемщик сможет погасить задолженность одним из способов:

- внести остаточную сумму на банковский счет;

- реализовать автомобиль дилеру по системе Trade in;

- оформить пролонгацию кредита сроком до 2-х лет.

Стоимость ипотечного кредита

Полная стоимость ипотеки включает в себя:

1. Размер кредита (стоимость приобретаемой

недвижимости за минусом ).%201.jpg)

2. Сумму процентов, начисленных за весь период ипотеки.

3. Страховые взносы, оплаченные по требованию банка:

- страхование имущества, передаваемого в залог, от рисков утраты и повреждения;

- страхование жизни заемщика.

4. Расходы на оценку недвижимости и получение выписки из реестра прав собственности.

5. Стоимость оформление сделки у нотариуса.

6. Единоразовая комиссия банка за оформление/выдачу ссуды.

7. Расходы заемщика на обслуживание банковского счета.

Пример расчета. Клиент покупает квартиру на вторичном рынке, стоимость недвижимости 2 000 000 р. Для осуществления сделки заемщик планирует взять кредит на сумму 1 500 000 р., срок – 120 месяцев, номинальная ставка – 13,5%. Расходы клиента по оформлению ипотеки составят:

- единовременная комиссия за оформление ссуды – 1,5%;

- оценка недвижимости – 3000 р.;

- страхование жизни заемщика и недвижимости – по 0,5% (взносы выплачиваются ежегодно исходя из задолженности по кредиту);

- расходы у нотариуса – 10000 р.

Все данные следует внести в форму расчета онлайн-калькулятора и подвести итог.

Полная стоимость ипотеки (эффективная процентная ставка) составит 14,68% годовых.

Максимальная стоимость кредита

ЦБ РФ определил граничное значение разных категорий кредитных продуктов. Банки, превышающие данные показатели могут быть привлечены к ответственности, вплоть до отзыва лицензии.

Максимальное и среднерыночное значение полной стоимости кредитов

1. Стоимость кредита зависит от размера первоночального взноса клиента (для ипотеки и автокредитования). При внесении собственных средств более 50% банки идут на снижение процентной ставки и менее требовательны к страховке.

2. Клиент может выбрать ежегодное залогового имущества, исходя из суммы задолженности перед банком. В таком случае размер страхового взноса с каждым годом будет уменьшаться.

3. Оформлять кредит «дешевле» в банке, чем в микрофинансовой организации. Для МФО разработана отдельная сетка предельных значений стоимости кредита. Эффективная ставка по краткосрочному беззалоговому кредиту, выданному МФО может достигать 900% годовых.

Оформляя кредит в банке или другой , заемщики часто обращают внимание на цифру в правом углу страницы (сверху) договора. Как правило, там написано число процента, который существенно превышает обусловленный с сотрудниками банка. Конечно же, этот факт пугает клиентов, но после объяснений банковских менеджеров картина проясняется. Прописанная в углу цифра - это не что иное, как полная стоимость ссуды, которую в былые времена называли .

В банковской системе Российской Федерации термин «полная стоимость кредита» начал применяться еще в 2008 году. Как уже говорилось выше, ранее использовалось словосочетание «эффективная процентная ставка».

ПСК рассчитывается в соответствии с нормами Центробанка. Кроме этого, кредитные учреждения должны пользоваться действующим законодательством, которое также проводит регуляцию в этой сфере. Формула и алгоритм расчета полной постоянно изменяются, поэтому при самостоятельном подсчете суммы кредита нужно обращаться за актуальными данными. Для этого следует использовать дату подписания договора.

Недавно в закон «О потребительском кредитовании» были внесены изменения, вследствие чего изменилась и формула расчета ПСК. Специалисты называют ее более точной и такой, что наиболее реально отвечает требованием современной системы кредитования. Кроме того, более понятными для простого гражданина стали условия микрокредитования населения, которые ранее прикрывали огромные числа процентов под небольшими ежемесячными платежами.

Сегодня многие хотят знать, что такое полная стоимость кредита. ПСК - это сумма, выраженная в процентной ставке, которую заемщику необходимо будет уплатить за использование кредита (в том числе нужно учитывать и сумму задолженности, и средства за обслуживание займа). Таким образом, в одной формуле учитываются все те расходы, что придется уплатить заемщику, но только те, которые учитываются в договоре. Поэтому к этой сумме не причисляются штрафные санкции и другие комиссии и неустойки, зависящие только от действий заемщика.

В ПСК включаются такие суммы:

- тело кредита (основная сумма, которую кредитор одолжил заемщику) и проценты по нему;

- некоторые комиссии по обслуживанию кредита (за оформление, открытие счета, выполнение других операций по ссуде);

- платежи по обслуживанию ;

- другие платежи, которые предусмотрены договором (страхование, оценка залога, оформление соглашения у нотариуса).

В в обязательном порядке должна быть приведена цифра ПСК. Нередко можно встретить случаи того, что банк публикует этот параметр сразу же во время описания того или иного продукта. Кроме того, на многих онлайн-ресурсах существуют специальные калькуляторы, при помощи которых есть возможность провести расчет ПСК.

Полная стоимость кредита - что это такое, и что знание этого термина дает заемщику - вопрос интересный. Главное, что интересует подавляющее большинство заемщиков - это полная сумма средств, которую им придется уплатить для погашения кредитного долга. Для определения этой суммы и понадобится ПСК. Для того чтобы его понять, даже не нужно что-то самостоятельно узнавать и считать. Сама цифра ПСК говорит о сумме переплаты. Для этого нужны такие данные:

- сумма кредита;

- проценты по кредиту;

- срок, на который был выдан кредит;

- система уплаты займа.

Если гражданин обладает этими знаниями, то он имеет возможность проанализировать сумму переплаты еще до того, как оформить заем, чтобы выбрать наиболее выгодный.

Полная стоимость кредита дает возможность получить данные по той сумме, которая должна быть уплачена по ссуде для ее полного погашения, но она никоим образом не учитывает ситуаций, при которых заемщик просрочит платежи, или же наоборот оплатит всю сумму ссуды преждевременно. В первом варианте сумма заема будет увеличена, а во втором - уменьшена.

От чего зависит сумма займа

Процесс регулирования ПСК проводит закон « ». Пункт 4 статьи 6 этого закона предусматривает определение влияющих на стоимость кредита факторов. Среди таких можно выделить следующие:

- платежи по основной сумме заема;

- проценты по займу;

- другие платежи, уплата которых предусмотрена в кредитном договоре;

- средства, что нужно уплатить за создание и обслуживание кредитки;

- платежи, предусмотренные договором для уплаты третьим лицам;

- платежи по страховке, если она становится обязательной (страхование автокредитов, ипотеки);

- добровольное страхование заемщика (зависит от его желания).

Кроме этого, пункт 5 статьи 6 закона «О потребительском кредите» говорит и о тех факторах, которые не учитываются при . Они такие:

- если платежи проводятся не по кредитному договору, а в соответствии с федеральным законодательством (для примера можно назвать регистрацию прав на приобретенное в кредит жилье);

- штрафы за просроченные платежи по займу;

- некоторые виды платежей, которые прописаны в кредитном договоре, но их уплата зависит от действий заемщика (комиссия за обслуживание кредитки взимается только тогда, когда заемщик начинает ей пользоваться, активировав «пластик»);

- если страховка была оформлена для обычного потребительского заема.

Можно отметить, что некоторые из тех комиссий, что взимаются банками, не прописаны в данном законе и являются такими, которые не отвечают нормам законодательства. Среди них встречаются:

- комиссия за сопровождение кредитного счета;

- комиссия за погашения ссуды досрочно.

Помимо этого, комиссии являются противозаконными и банковские организации не имеют права накладывать их на своих клиентов. Но если такое все же случилось, заемщик может смело обращаться в Роспотребнадзор. Там каждый гражданин в состоянии защитить свои интересы.

Расчет полной стоимости кредита

Все банки должны придерживаться единого алгоритма и формулы расчета ПСК. Правда, не все кредитные продукты одинаковые. Часто каждый из них имеет свои особенности (потребительский отличается от ипотечного, автокредит также обладает своими нюансами).

Для того чтобы рассчитать ПСК по стоит пользоваться шестой статьей закона «О потребительском кредите». Он регулирует выдачу микрозаймов для населения Российской Федерации, но для определения ПСК по ипотеке данный закон не подходит. В этом случае важно руководствоваться действующими актами Центрального Банка.

Для того чтобы не трудиться безрезультатно, необходимо обратить внимание на условия кредитного договора. Банки должны полностью информировать своих клиентов обо всех условиях кредитования. Если информация была предоставлена неверно или не в полном объеме, то банк понесет соответствующее наказание перед законом. В таком случае заемщику будут возвращены все незаконно удержанные средства.

ПСК не может показать того, насколько выгоден займ. Для получения полной информации о его стоимости следует обращать внимание на много других факторов.